Amortering – Hur det egentligen fungerar

02.09.20

Amortering beskrivs enklast som en avbetalning av din skuld. Vid amortering av bolån handlar det om att minska bolåneskulden till din bank eller annan bolånegivare.

I ditt låneavtal står det vilken modell som används – rak eller annuitet.

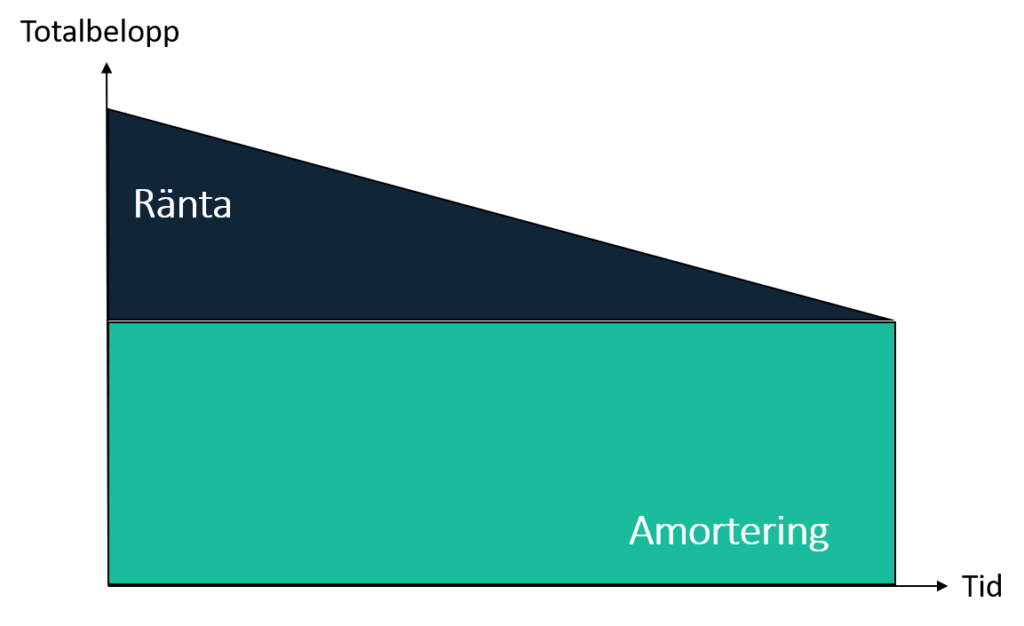

Rak amortering

Idag är det vanligaste sättet att amortera på rak amortering, det innebär att du betalar tillbaka lånet med en lika stor summa amortering vid varje betalningstillfälle.

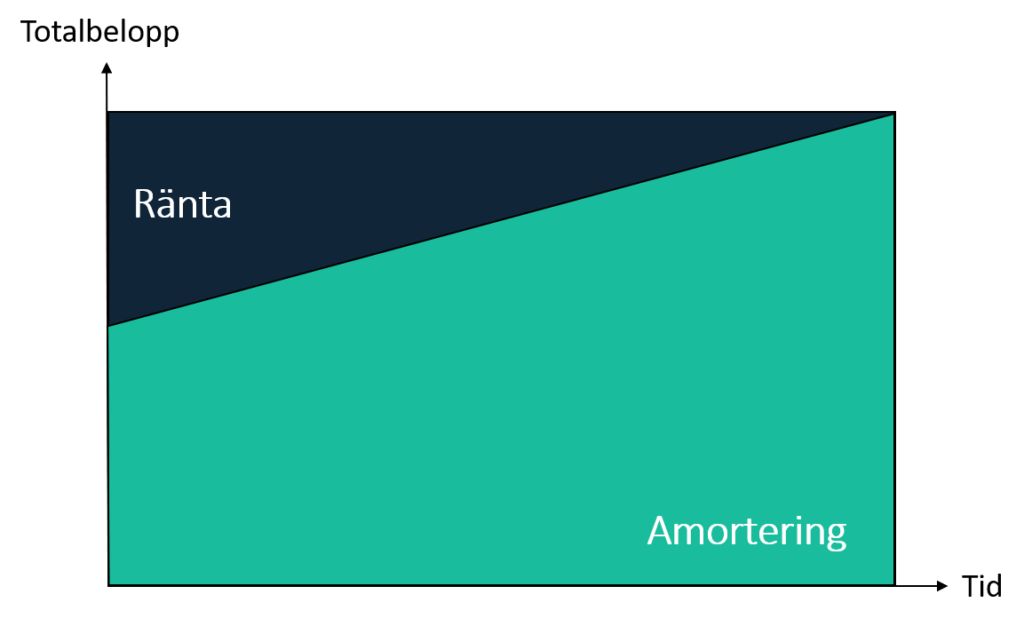

Längre ner har vi två grafer som förtydligar. Rak amortering innebär att amorteringen är konstant över lånets löptid medan räntan minskar i storlek.

Räntekostnaden minskar eftersom amorteringen gör att lånets storlek blir mindre. Räntan baseras därmed på ett lägre belopp. Detta antagande förutsätter att räntan förblir oförändrad över lånets löptid för att illustrationen ska gälla.

Annuitetslån

Ett annat alternativ är att amortera sitt bolån genom annuiteter. En annuitet är ett förbestämt belopp som består av både ränte- och amorteringsbetalningar. Summan är då oförändrad över lånets löptid. Vad som istället förändras är andelen räntebetalningar relativt amorteringsbetalningar.

Det som händer vid återbetalning av ett annuitetslån är att räntorna till en början är som störst och amorteringen som minst. För varje återbetalning förändras både ränte- och amorteringskostnaden, detta för att den totala summan skall förbli densamma under hela löptiden. Beloppet som betalas vid varje tillfälle är alltså detsamma förutsatt att inte räntan förändras.

Rak amortering

Annuitetslån

Hur mycket måste jag amortera enligt kraven?

Finansinspektionen införde amorteringskrav för att minska belåningsgraden på hushåll.

- Det första kravet påverkar hushåll som belånat bostaden med 50% till och med 70%. Kravet innebär att du som låntagare minst måste amortera 1% av lånet per år.

- Det andra kravet påverkar hushåll som belånat bostaden med 70% till och med 85%. Vid denna nivå ökar amorteringskravet till 2% av bolånet per år.

- Det sista kravet är kopplat till hur mycket hushållet är skuldsatt i förhållande till årsinkomsten. Överstiger bolånet 4,5 gånger årsinkomsten måste 1% amorteras per år. Kravet kan påverka fristående eller tillsammans med de andra två kraven.

Amorteringsfritt – Corona

På grund av den rådande coronasituationen har FI öppnat för att banker ska kunna erbjuda tillfällig amorteringsfrihet för samtliga kunder.

Detta ska gälla fram till juni 2021. Detta ger bolånekunder ett ökat handlingsutrymme under denna osäkra tid.

Från Finansinspektionen finns inte något krav – Det är upp till varje enskild bolånegivare att bevilja amorteringsfriheten. Befintliga och nya bolån ingår i undantaget.

Vid nya bolån ingår fortsatt amorteringen in i kalkylerna som långivarna gör innan de beviljar nya lån.

Det är fortfarande sunt, om ekonomin tillåter att amortera och minska ner på ditt bolån. Men för många av oss som förlorat sin arbetsinkomst är ekonomiskt andrum tacksamt.

Källa: Ränteradar

Uppdatering om undantag för amortering

Den 24e mars 2021 meddelade Finansinspektionen att amorteringskraven återigen kommer att införas. Detta innebär att det tillfälliga undantaget kommer att försvinna från och med den 1a september 2021. Har du alltså ansökt om att bli undantagen från amortering kommer du snart att behöva börja betala din amortering i linje med kraven igen.

Vanligt ställda frågor

Det innebär att om du vill ha en bostad som kostar 4,5 gånger mer än din årsinkomst betalar du en procent mer i amortering. Eftersom du lånar mycket pengar kan det ses som en trygghet för både dig och banken att du amorterar ett högre belopp.

Nej, det nya kravet gäller endast nya lån. Om ekonomin tillåter kan det vara sunt att amortera ner ett lån om du har så högt som 4,5 gånger din årsinkomst.

Du kan amortera enligt den så kallade alternativregeln, förutsatt att lånet togs innan 1 mars 2018. Då amorterar du endast det nya lånet på 10 år, och ditt befintliga berörs inte.

Då får du be om amorteringsunderlag från din befintliga bank. Läs mer om det här.

Country manager at Ränteradar.se