Pantbrev – Säkerheten för din bostad

28.10.20

I Sverige är det Lantmäteriet som har hand om kartläggningen i landet. I denna uppgift ingår det bland annat att hantera registreringen av fastigheters ägare och att ge ut pantbrev. För dig som ska belåna en bostad blir detta relevant då banken kräver säkerhet för bostaden. Detta gäller både vid belåning av en befintlig bostad och vid köp av ny.

Processen för pantbrev

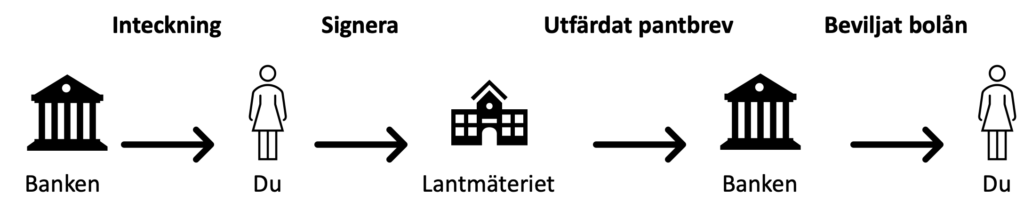

Lantmäteriet ska du vända dig till för att teckna nya pantbrev. Finns det redan tillräckliga pantbrev i fastigheten, behövs det inte tas ut något nytt. Det kan alltså finnas flera olika pantbrev som är uttagna vid olika tillfällen då en fastighet har behövt belånas.

Vad som är vanligast är att banken gör en ansökan om inteckning i ditt namn, som du sedan får godkänna. Alternativt så går det att skicka in en ansökan på egenhand, viktigt är då att dubbelkolla med banken så att de inte har gjort en pågående ansökan.

För att förtydliga, ansökan som skickas till Lantmäteriet gäller en inteckning. När Lantmäteriet sedan godkänt denna inteckning så utfärdas det ett pantbrev till som skickas till din bank.

Pantbreven är skapade för att du som bostadsägare ska slippa lämna över själva huset som säkerhet. Pantbrevet var tidigare fysiskt, men kan även idag vara digitalt och kallas då datapantbrev. Om du vid något tillfälle skulle komma i kontakt med ett fysiskt pantbrev kan du göra om det till ett digitalt på Lantmäteriets hemsida.

Varför detta är en viktig del av bostadsköp är kopplat till den kostnad som uppstår vid uttagande av nya pantbrev. Lantmäteriet tar 2% av pantbrevets belopp i stämpelskatt dessutom tas det en expeditionsavgift på 375 kr.

För dig som även har sålt en tidigare bostad kan det vara bra att veta att kostnaden för pantbrev är avdragsgilla i skattedeklarationen. Detta kan minimera en eventuell vinstskatt på försäljning av tidigare fastighet med 22% av pantbrevskostnaden.

Räkneexempel

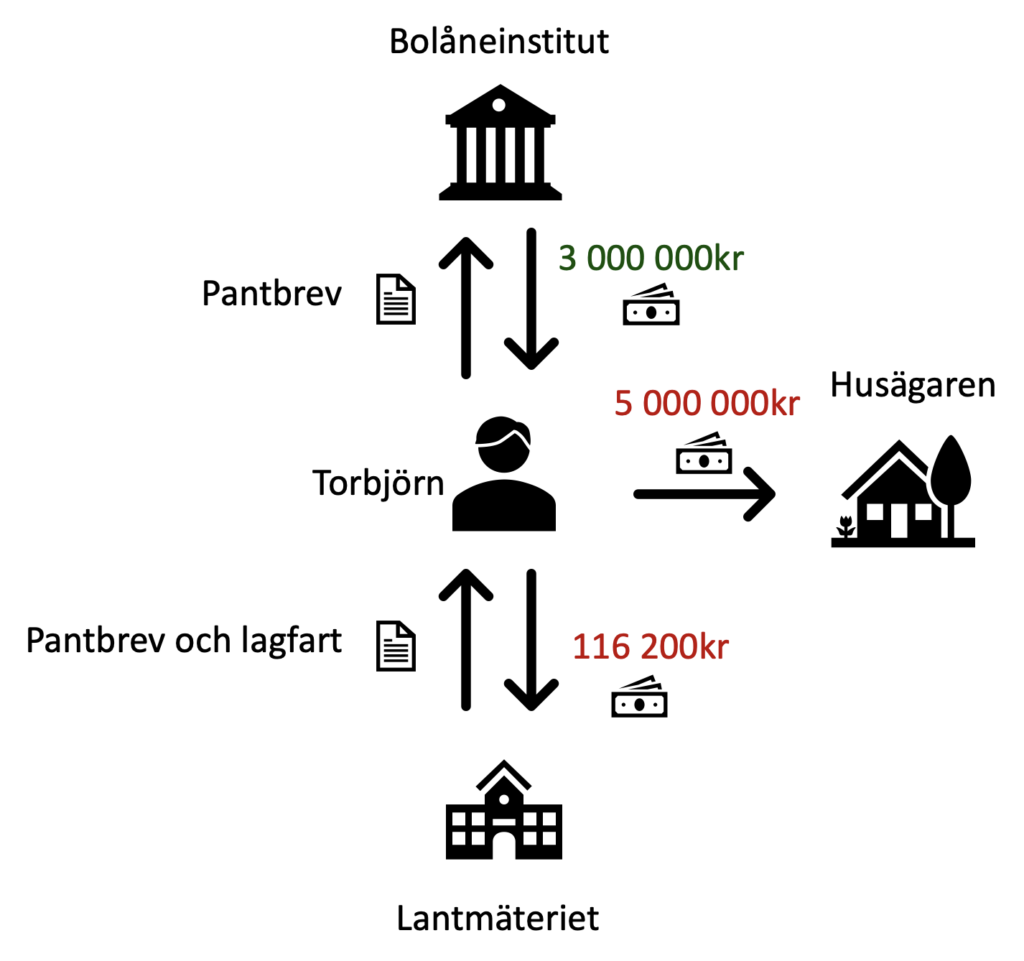

Torbjörn ska köpa ett hus för 5 miljoner kronor. Han har sparat ihop 2 miljoner kronor till en kontantinsats och behöver däför låna ytterligare 3 miljoner.

I exemplet finns det redan pantbrev till ett värde av 1 miljon kronor. Detta innebär att Torbjörn måste ansöka om ytterligare 2 miljoner kronor i pantbrev hos Lantmäteriet.

Detta kommer kosta Torbjörn 2% av det intecknade beloppet vilket blir 2% * 2 000 000 = 40 000 kr. Sedan tillkommer det en expeditionsavgift på 375 kr.

Utöver pantbrevets kostnad så måste Torbjörn betala för lagfarten vilket innebär en kostnad på 5 000 000 * 1,5% = 75 000 kr. Till sist tillkommer ytterligare 825 kr i expeditionsavgift. Läs mer om lagfart här.

Torbjörns totala avgifter och skatter uppgår då till 116 200 kr.

Behövs det pantbrev när det gäller bostadsrätter?

När det gäller köp, belåning eller försäljning av bostadsrätter behöver du inte tänka på pantbrev. Detta är för att bostadsrätter klassas som lös egendom. Anledningen till detta är för att du som ägare av en bostadsrätt inte äger själva bostadsrätten, du äger rätten att bo i den.

Detta betyder ju inte att du inte kan ta lån för bostaden, bara att det inte görs genom pantbrev. Istället vänder du dig till bostadsrättsföreningen. De kan ibland kräva en pantsättningsavgift som maximalt får uppgå till 1% av gällande prisbasbelopp.

Vanligt ställda frågor

Det finns en rörlig kostnad på 2 % av det intecknade beloppet av nya brev samt en fast expeditionsavgift på 375kr som betalas vid varje uttaget brev.

I Sverige så är det Lantmäteriet som är den ansvariga myndigheten för administrationen av pantbrev.

När det handlar om köp, upplåning och försäljning av en bostadsrätt behövs det inget pantbrev.

Country manager at Ränteradar.se