Ränta bolån – Vad ska man tänka på?

22.09.20

Att se över sin ränta på bolån är inte alltid så lätt som det låter. Inte sällan inser man detta när det är dags att köpa sin egen bostad! Exempel på trista (men viktiga) begrepp kan vara nominell ränta, effektiv ränta, bunden ränta, rörlig ränta och ränteskillnadsersättning.

Ränta bolån – Nominell och effektiv ränta

Den nominella räntan är den ränta som man vanligtvis refererar till när man pratar bolån. Det är den nominella räntan som bankerna publicerar som räntan du väljer, och gärna marknadsför utåt.

Den effektiva räntan är den nominella ränta samt alla andra kostnader kopplade till den räntan. Vill du få en rättvis bild av vad du ska betala kan du jämföra den effektiva räntan med olika erbjudanden. Den visar din faktiska månadsavgift.

Skillnaden mellan dessa är mer komplex än vad det kan verka. I formeln för effektiv ränta ska nämligen de avgifter som följer med ingå i beräkningen. Detta skiljer sig från den nominella där de inte alls syns.

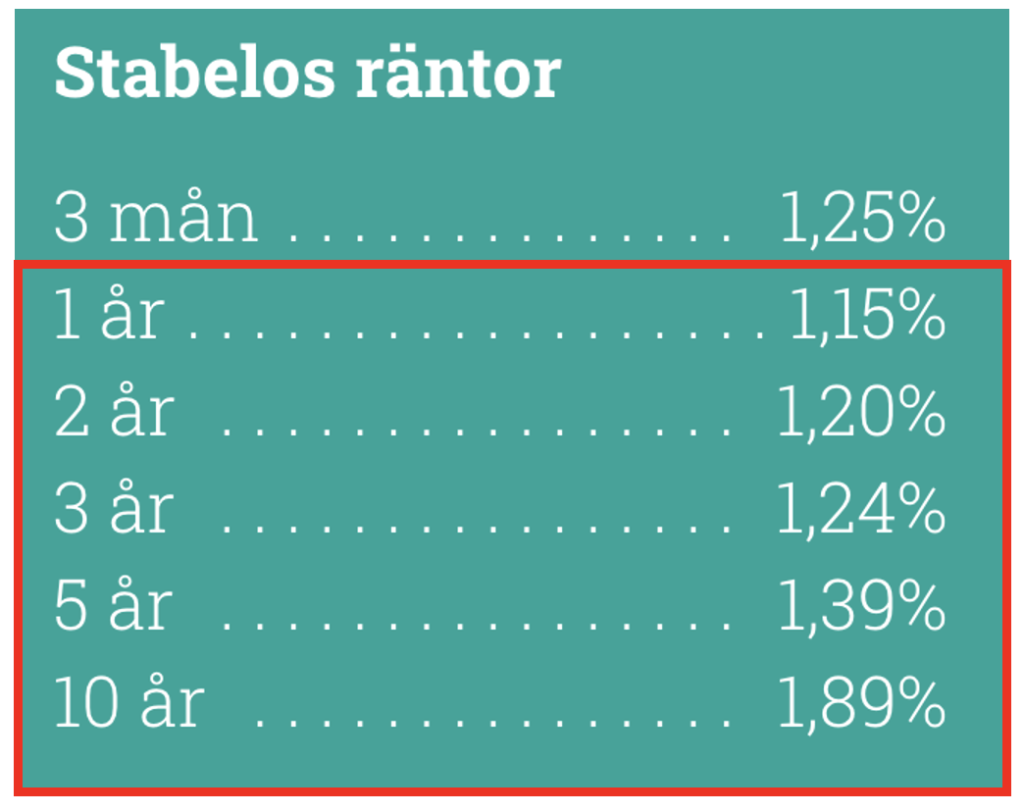

Ränta bolån – bunden ränta

Bundna räntor kallas även fasta räntor. Det är precis vad det betyder – Din ränta är fast över en bestämd tid.

Som kund har man lite alternativ, vilket kan se ut som på bilden till vänster. Den kan alltså variera mellan 1-10 år.

Har du som bolånekund inga planer på att flytta närmsta året eller åren, kan en fast ränta över en längre period kanske passa dig.

Värt att notera är att trots att man tar lite högre risk med en rörlig ränta jämfört med en bunden ränta har det historiskt visat sig vara billigare att välja en rörlig ränta.

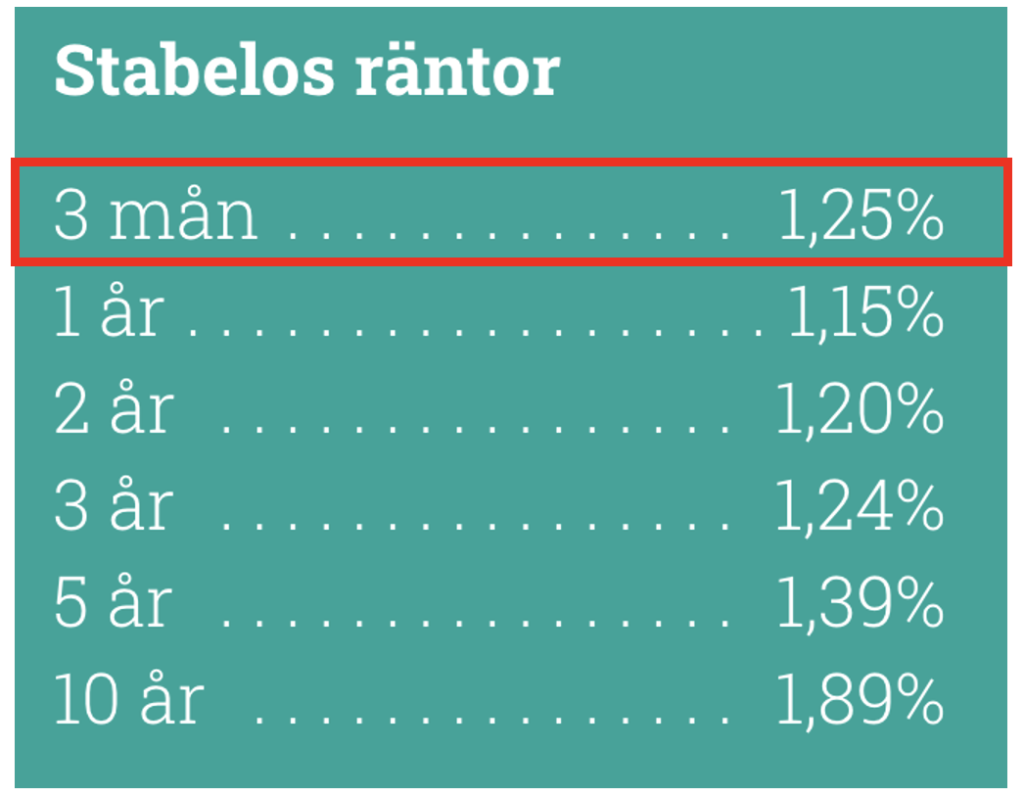

Ränta bolån – rörlig ränta

Den flytande räntan, även kallad rörlig ränta kan förändras var tredje månad.

Den är egentligen inte helt rörlig, då den endast kan förändras var tredje månad. Tre månader går dock snabbt.

Har du valt en rörlig ränta kan den förändras mycket från ena perioden till andra. Det kan därför gå att spara pengar genom att hålla koll extra koll.

OBS: På Ränteradar skickar vi ut notiser när det är dags att kontrollera igen.

Ränteskillnadsersättning

Om du hittar ett bolåneerbjudande som passar dig hos en annan bolånegivare än den du har idag, kan det vara lönsamt att byta. Beroende på om du valt att binda din befintliga ränta eller ej, blir denna process lite annorlunda.

Har du en flytande ränta kan du byta bolånegivare på dagen utan att behöva betala någon ränteskillnadsersättning.

Har du istället valt att binda din ränta innebär det att du måste betala din befintliga långivare en ersättning. Denna ersättning har långivaren även rätt till om du skulle vilja betala av hela ditt lån. Förutsatt att lånet är bundet.

Country manager at Ränteradar.se