Ränteskillnadsersättning – Vad kostar det?

19.02.21

Om du väljer att binda upp din bolåneränta under en bindningstid, är det viktigt att känna till vad ränteskillnadsersättning är. Ränteskillnadsersättningen är en kostnad som du betalar ifall du väljer att lösa ett bolån innan bindningstiden gått ut. Kostnaden kan då ses som en ersättning till din bolånegivare för att du ej har fullföljt avtalet.

Vad är ränteskillnadsersättning?

Ränteskillnadsersättningen är en ersättning som bolånegivaren får om du väljer att avbryta ett bolån i förtid. Ersättningen finns till för att du som bolånekund inte skall kunna binda ett bolån utan att fullfölja hela avtalet. En anledning till varför du skulle vilja avbryta ett låneavtal innan bindningstiden har gått ut kan vara att räntorna sänks. Att räntorna sänks under bindningstiden kan ses som den huvudsakliga risken, om du väljer att binda ditt bolån. Fördelarna med att binda ditt bolån över en tid är att om räntorna istället skulle höjas, behåller du din ränta under bindningstiden.

Som bolånetagare har du enligt lagen rätt att lösa ut ett lån när som helst, även då du bundit räntan. I bolåneavtalen finns det skrivet att bolånegivaren har rätt till en ersättning, givet att du löser avtalet genom exempelvis en stor amortering.

Hur beräknas ränteskillnadsersättningen?

Ersättningen som bolånegivaren har rätt till kan vara svår att räkna ut. Den faktiska kostnaden beräknas med hjälp av en modell som tar hänsyn till ett schablonbelopp. Hur beräkningen går till grundar sig i konsumentkreditlagen samt allmänna råd från Finansinspektionen.

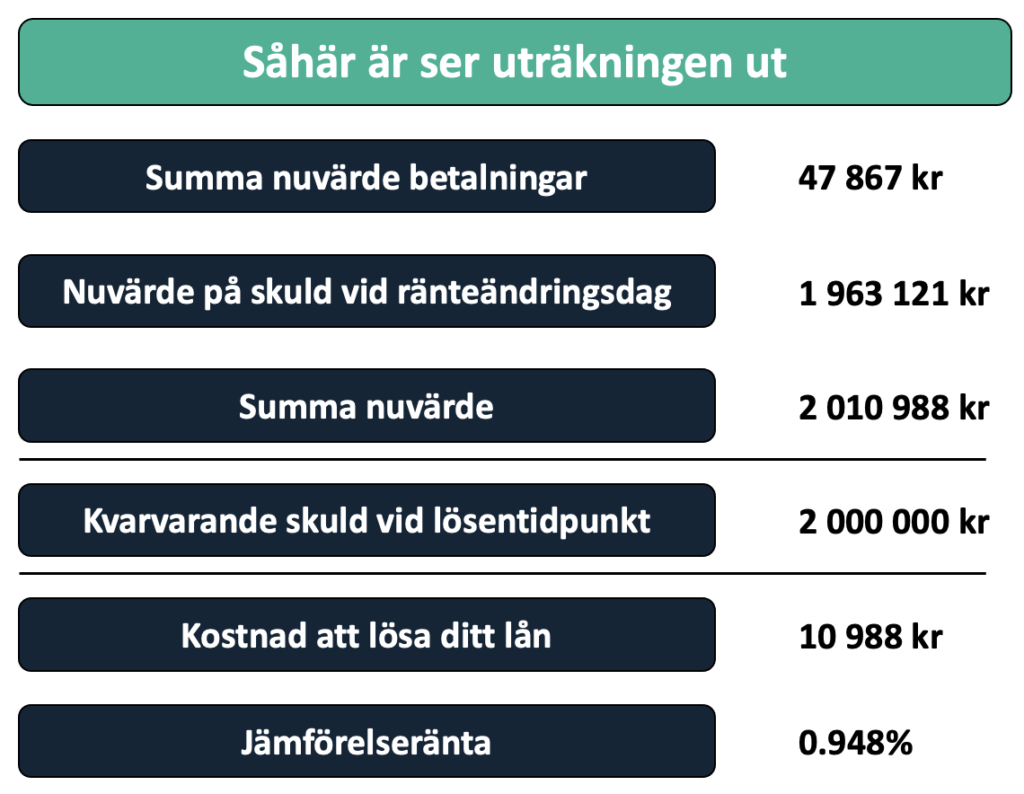

Konsumenternas har tagit fram en kalkyl som du kan använda för att få en uppfattning om hur hög ersättningen blir. Beräkningen av ränteskillnadsersättningen tar hänsyn till alla dina framtida betalningar med koppling till lånet. Alltså både amorteringsbetalningar och räntebetalningar. Alla betalningar omräknas sedan till ett nuvärde och summeras. Därefter räknas det kvarvarande lånebeloppet på lösendagen om till ett nuvärde, vilket då adderas med betalningarnas nuvärde. Den totala summan av dessa två nuvärdesjusterade faktorer subtraheras tillslut mot skulden dagen då du löser lånet.

Nuvärdet beräknas med hjälp av en jämförelseränta plus en procentenhet. Jämförelseräntan tas förenklat ifrån vad bostadsobligationerna kostar. Bostadsobligationernas pris förändras ständigt vilket innebär att du endast kan räkna ut ränteskillnadsersättningen du skulle betalat idag eller vid en tidigare tidpunkt. På grund av förändringarna kan du alltså inte räkna ut vad du skulle behövt betala i framtiden.

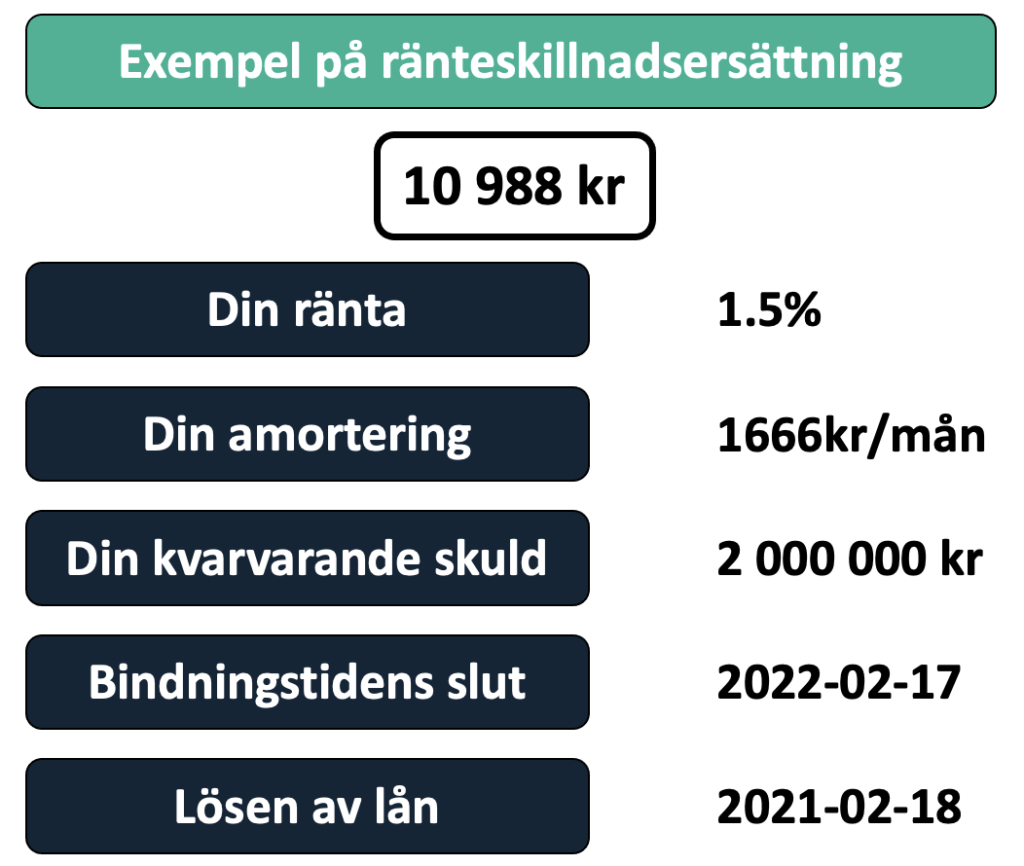

Följande antaganden är gjorda; bolåneränta 1.5%, lånets storlek 2 miljoner, bindningstid 1 år, amortering 1% och jämförelseränta 0.948%.

När lönar det sig att lösa in ett bolån?

Det är olika för olika hushåll när det går att spara pengar på att lösa in ett bundet bolån. För att veta hur mycket du kan spara på att byta bolån kan du gå in på Ränteradar.se. När du sedan fått reda på hur din nuvarande ränta står sig mot marknadens erbjudanden kan du kontakta din bank för att få reda på vad de skulle vilja ha i ränteskillnadsersättning. Att byta bank är enklare än många tror och du kan i många fall spara pengar på att byta till en annan bolånegivare.

Glöm dock inte att om du väljer att lösa ett bundet bolån för ett bolån med rörlig ränta, finns alltid risken att räntan går upp. Går räntan upp påverkar det den rörliga räntan men inte den bundna. Håll därför koll på vad Riksbanken gjort för uttalanden kring framtida räntejusteringar.

Vanligt ställda frågor – ränteskillnadsersättning

Det är den ersättning bolånegivaren har rätt till ifall du löser ett lån innan bindningstiden gått ut.

Ersättningens storlek beror på hur lång tid du har kvar innan bindningstiden löpt ut, vilken ränta du bundit lånet till och vad jämförelseräntan är (bostadsobligationer).

Marknadsanalytiker på Ränteradar.se

Masterexamen inom Strategy and Management från NHH och en ekonomie kandidatexamen från Lunds Universitet.