Listräntor – Har du verkligen råd att ha bolån hos storbankerna?

31.05.21

Du har kanske som de flesta bolån i någon av de fyra storbankerna SEB, Handelsbanken, Nordea eller Swedbank. Det är inte ovanligt att man har en relativt god koll på de listräntor som presenteras på bankens hemsida. När du väl väljer att ta ett bolån kanske du får en liten rabatt eftersom bankerna har en individuell prissättningsmodell.

Du tänker kanske att du har fått en bra bolåneränta, men Ränteradar.se sin data visar att över 70 procent av våra användare kan få en bättre ränta i en annan bank.

Är du en förmögen kund eller innehar en låg belåningsgrad, under 65 procent, får du kanske en rabatt. Denna rabatt bör du få för att du klassas som en lågriskkund av banken. Belåningsgraden är relationen mellan din skuld och det uppskattade värdet på bostaden.

Det kan även vara att man väljer att flytta försäkringar eller bli medlem i ett fackförbund som ger en rabatt. Bankerna erbjuder ofta en “helhetslösning”som innebär att ju mer produkter du erhåller hos banken, desto bättre blir rabatten.

Mycket att spara med en låg belåningsgrad på bolånet

Vi kan idag se att 70 procent av våra användare kan spara på att flytta sitt bolån till någon av de nya aktörerna. I snitt kan de spara 8000 kr om året på bolånet.

Vår data visar att användare av Ränteradar med låg belåningsgrad kan spara ännu mer. Hela 86 procent (!!) kan spara på att flytta lånet till en av bolåneutmanarna. I snitt sparar de med en lägre belåningsgrad 9000 kronor om året.

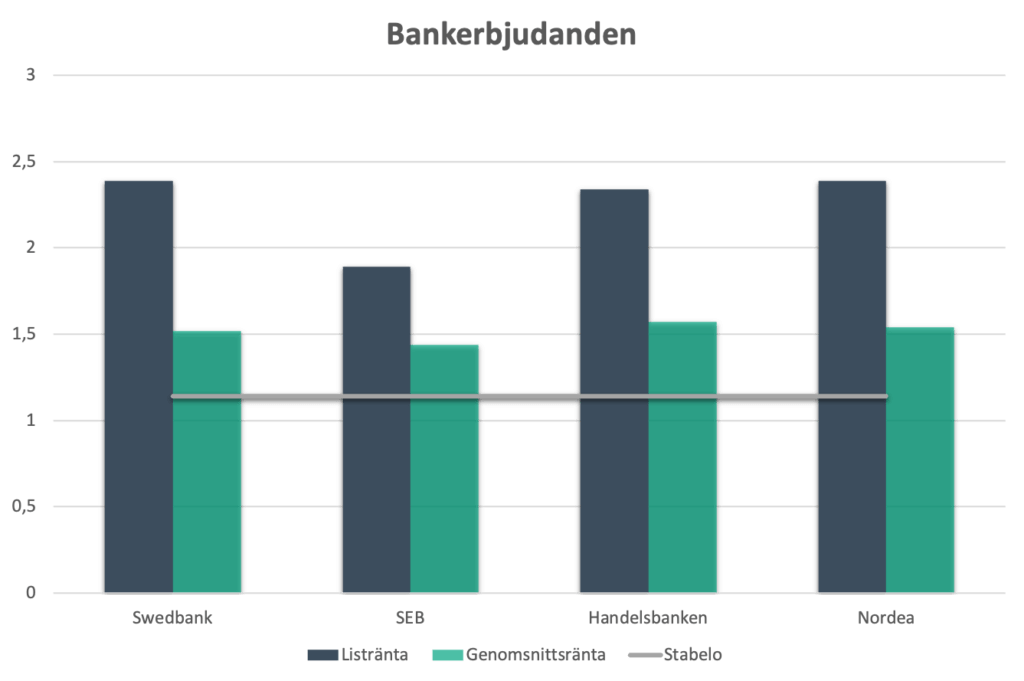

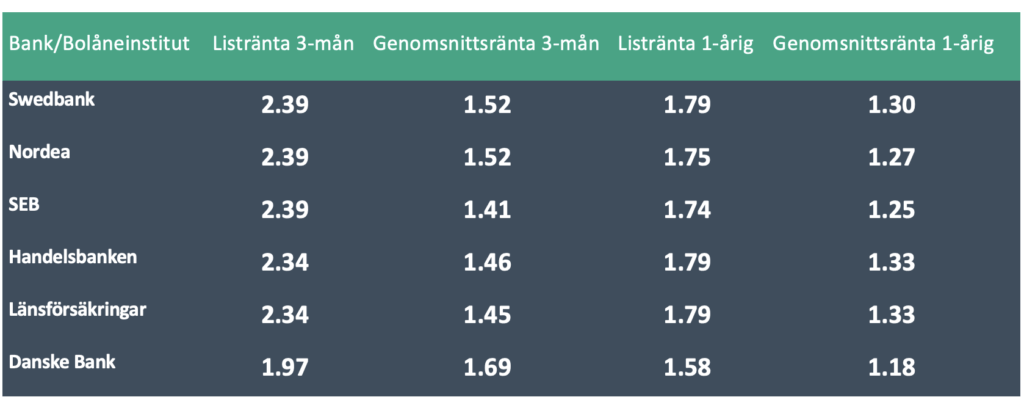

Som diagrammet visar så är våra användares snitträntor är lägre än respektive banks listränta – Men den är fortfarande högre än erbjudandet från Stabelo på 1,14. Samtliga jämförelser baseras på våra användare med en belåningsgrad under 60 procent.

Listräntor – regler för bankerna

2015 infördes reglering kring genomsnitts- och listräntor i Sverige. Genomsnittsräntan är ett genomsnitt på alla olika räntor som kunderna fått under senaste månaden. Den ger oss en indikation på vilka erbjudanden bolånekunder på ens befintliga bank har fått. Sedan regleringen har bankerna tvingats uppdatera snitträntan varje månad. Den ger dig en utgångspunkt när det är dags att diskutera den egna räntan, eftersom att den visar vilka erbjudanden andra bolånekunder har fått.

En av orsakerna till att denna reglering infördes var för att man insåg att listräntorna och genomsnittsräntorna skiljer sig ganska markant. Trots detta är det nästan alltid listräntan som presenteras, och vill du hitta snitträntan får du leta aktivt.

Hur används snitträntan av konsumenterna?

En sifo-undersökning 2017 som gjordes på uppdrag av Avanza visar att färre än 10 procent använde snitträntan när de förhandla med banken. Studien visade också att de med hög inkomst var mer benägna att referera till snitträntan än de med låg inkomst.

Listräntor – Hur används snitträntan av bankerna?

Men vi har ju även nischbanker och nya bolåneutmanare på marknaden som har en annorlunda prissättningsmodell. Dessa institut har förbestämda kriterier som då storleken på lånet och belåningsgraden. Baserat på det får du den förutbestämda räntan.

Det innebär att om Kalle och Lisa har samma belåningsgrad och lånestorlek ska de ha samma ränta, detta är idag inte fallet för storbankerna. Väljer man att gå till någon av de som utmanar storbankerna, så vet man iallafall att räntan är rättvis och inte minst transparent. Nedan är samtliga erbjudanden som alltid kommer upp först för våra användare.

De topp tio bästa erbjudandena är alltid från någon av nischaktörerna på bolånemarknaden. Detta gäller både den 1-åriga räntan och 3-mån räntan.

Tar vi exemplet Stabelo är det ganska simpelt – Har du en belåningsgrad på 60 procent och uppfyller krav som Kvar-att-leva-på kalkylen? Ja, då får du den räntan de erbjuder alla sina kunder – Listräntor.

Ränteradar.se hjälper dig att få bästa bostadsränta!

Vad krävs framöver?

Den nya bolånemarknaden skiljer sig mot tidigare då den är ännu mer transparent och digital. För att storbankerna ska kunna fortsätta ha en chans på den nya bolånemarknaden behöver de matcha sina konkurrenter i transparens. Många bolånekunder är trötta på att bråka med sin bank, att ständigt behöva hålla koll. Vi på Ränteradar hjälper idag våra användare att göra allt detta. Men vi vill även utbilda och ge en mer förståelse för hur det fungerar. Att flytta sitt bolån tar inte mer än ett par minuter och du kan snabbt spara tusentals kronor varje år. Men framförallt slipper du fundera mer över om du har en rättvis ränta.

Country manager at Ränteradar.se